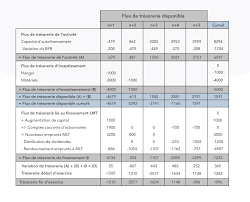

Le tableau de flux de trésorerie est un élément essentiel dans la réalisation d’un état financier. Il peut contenir plusieurs points à ne pas négliger, dont les suivants.

Partie opérationnelle

Le tableau de flux de trésorerie commence toujours par le résultat net suivi par les dépréciations et amortissements. (D & A). Ces dernières sont les dépenses non financées depuis la caisse de votre entreprise. D’un autre côté, la partie opérationnelle contient aussi le BFR (besoin et fonds de roulement) qui est amputé depuis la caisse de la société. Le dernier élément de cette partie est le flux de trésorerie opérationnel. Celui-ci concerne le cash que l’entreprise génère tout au long de son exploitation.

Le tableau de flux de trésorerie commence toujours par le résultat net suivi par les dépréciations et amortissements. (D & A). Ces dernières sont les dépenses non financées depuis la caisse de votre entreprise. D’un autre côté, la partie opérationnelle contient aussi le BFR (besoin et fonds de roulement) qui est amputé depuis la caisse de la société. Le dernier élément de cette partie est le flux de trésorerie opérationnel. Celui-ci concerne le cash que l’entreprise génère tout au long de son exploitation.

Partie investissement

Ici, vous devez ajouter en premier lieu les investissements à court terme. On parle ici des investissements que vous pouvez transformer en cash en moins d’un an. Viennent ensuite les investissements à long terme qui concernent les investissements qui durent plus d’une année. Il y a aussi les dépenses de CAPEX qui servent principalement à assurer le maintien et l’amélioration des actifs physiques. Ses dépenses intègrent une partie des actifs incorporels à un certain moment. Le flux de trésorerie investissement est le dernier élément à ajouter pour déterminer le cash dépensé ou généré sur une période précise.

Ici, vous devez ajouter en premier lieu les investissements à court terme. On parle ici des investissements que vous pouvez transformer en cash en moins d’un an. Viennent ensuite les investissements à long terme qui concernent les investissements qui durent plus d’une année. Il y a aussi les dépenses de CAPEX qui servent principalement à assurer le maintien et l’amélioration des actifs physiques. Ses dépenses intègrent une partie des actifs incorporels à un certain moment. Le flux de trésorerie investissement est le dernier élément à ajouter pour déterminer le cash dépensé ou généré sur une période précise.

Partie financement

La partie financement affiche en premier lieu les dividendes qui dépendent du « pay-out ratio » qui s’applique sur le « Net Income ». Viennent ensuite les dettes à court terme (moins d’un an) et à long terme (plus d’un an). Cette partie contient aussi les actions qui confèrent une part du capital et certains droits liés à l’entreprise. Il ne faut pas non plus négliger le flux de trésorerie financement qui indique le cash disponible pour financer la société.

La partie financement affiche en premier lieu les dividendes qui dépendent du « pay-out ratio » qui s’applique sur le « Net Income ». Viennent ensuite les dettes à court terme (moins d’un an) et à long terme (plus d’un an). Cette partie contient aussi les actions qui confèrent une part du capital et certains droits liés à l’entreprise. Il ne faut pas non plus négliger le flux de trésorerie financement qui indique le cash disponible pour financer la société.

Cash disponible

Cette dernière partie concerne généralement la variation de cash. Le cash disponible est calculé à partir du Résultat Net. Celui-ci est additionné ou soustrait avec les 3 flux concernant la trésorerie. Il ne faut pas oublier d’ajouter la variation de cash de l’exercice avec celui dont vous disposez au début de votre exercice comptable. Les flux de trésorerie sont l’opérationnel et l’investissement ainsi que le financement.

Cette dernière partie concerne généralement la variation de cash. Le cash disponible est calculé à partir du Résultat Net. Celui-ci est additionné ou soustrait avec les 3 flux concernant la trésorerie. Il ne faut pas oublier d’ajouter la variation de cash de l’exercice avec celui dont vous disposez au début de votre exercice comptable. Les flux de trésorerie sont l’opérationnel et l’investissement ainsi que le financement.